Notre scénario est le bon et toutes nos positions ouvertes sont gagnantes

Les USA ont crée un nombre important d’emplois en février 2017 (même si la participation totale à l’emploi et les salaires ne se sont accrus que modérément), ce qui prouve que leur économie reste en forte croissante, bien supérieure à celles de toutes les autres régions du monde sauf celle du Royaume-Uni que l’on ne doit plus inclure dans l’Union européenne.

–

New York Fed Raises Q1, Q2 GDP Growth Outlook to 3.19 Percent

–

http://www.newsmax.com/Finance/StreetTalk/New-York-Fed-GDP-Ecnomic-Growth/2017/03/10/id/778070/

–

–

–

http://www.latribune.fr/opinions/tribunes/calmons-nous-a-propos-de-trump-656765.html#xtor=AL-13

–

Il en est donc résulté ce vendredi une reprise des actions US et britanniques (sur lesquelles nous restons long) mais une baisse des actions européennes -allemandes- (sur lesquelles nous n’avons pas de position).

–

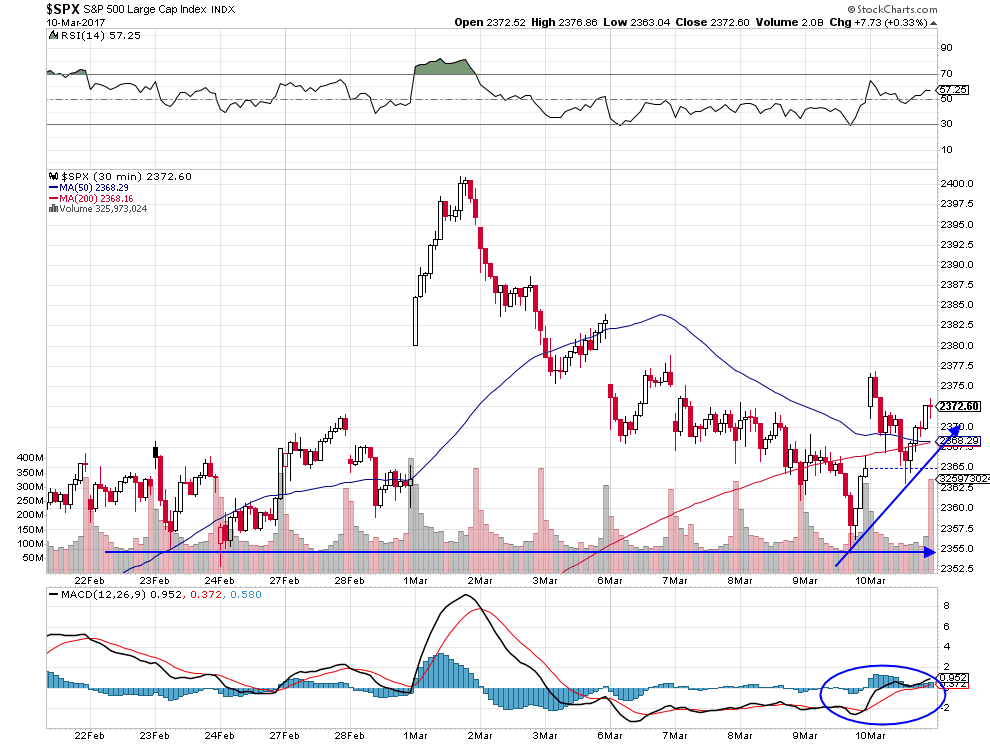

La correction (plutôt saine) du S&P500 semble terminée:

–

–

La Fed continue d’injecter des liquidités… pour éviter toute chute des actions US:

–

http://www.mt5.com/forex_news/quickview/2053086/

–

–

Les Britanniques plébiscitent le gouvernement de Teresa May et leur économie reste forte:

–

–

–

Le marché des actions US reste haussier:

–

–

http://www.zerohedge.com/news/2017-03-10/10-straight-weeks-equity-inflows-all-new-money-goes-etfs

–

–

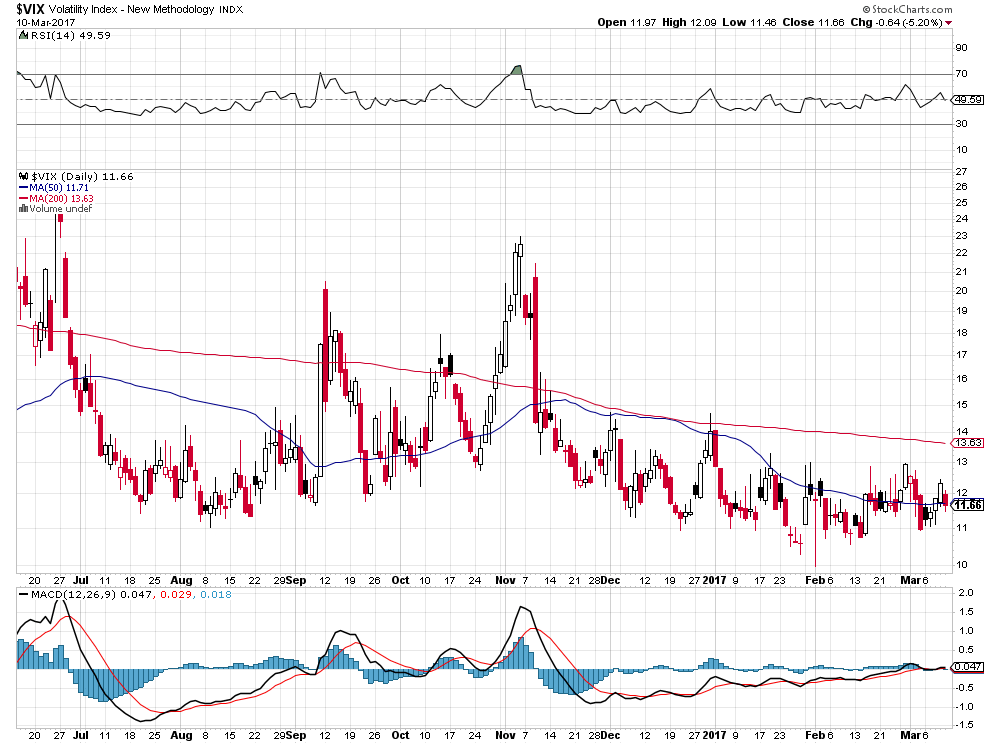

La très basse volatilité actuelle des actions US est haussière:

–

–

–

–

La perte de productivité aux USA est due à la masse d’immigrants illégaux, les mettre à la porte comme le veut Trump sera positif pour l’économie:

–

–

L’euro est légèrement remonté (de 0,84%) sur la nouvelle que les dirigeants de la BCE auraient entre-eux ouvert le débat du relèvement de son taux directeur, ce que la Federal Reserve actuellement « behind the curve » fera pour ce qui concerne le sien à la mi-mars 2017 (donnant ainsi un signal de confiance dans l’économie US). Raison pour laquelle nous restons arbitrés sur nos positions en euros et autres monnaies contre USD parce que l’accroissement du différentiel entre les taux européens et les taux US devrait continuer de croitre au profit de ces derniers et donc, possiblement, peser à la baisse sur l’euro (qui tant qu’il restera au dessus de 1,05 tiendra mais pourrait aller beaucoup plus bas en cas de cassure de ce dernier support à surveiller).

–

–

–

Tout cela ayant fait monter les taux d’intérêt à moyen et long termes tant aux USA qu’en Europe et donc chuter les obligations d’Etat des deux côtés de l’Atlantique (sur lesquelles nous conservons nos positions short).

Nous sommes donc gagnant sur toutes nos positions ouvertes.

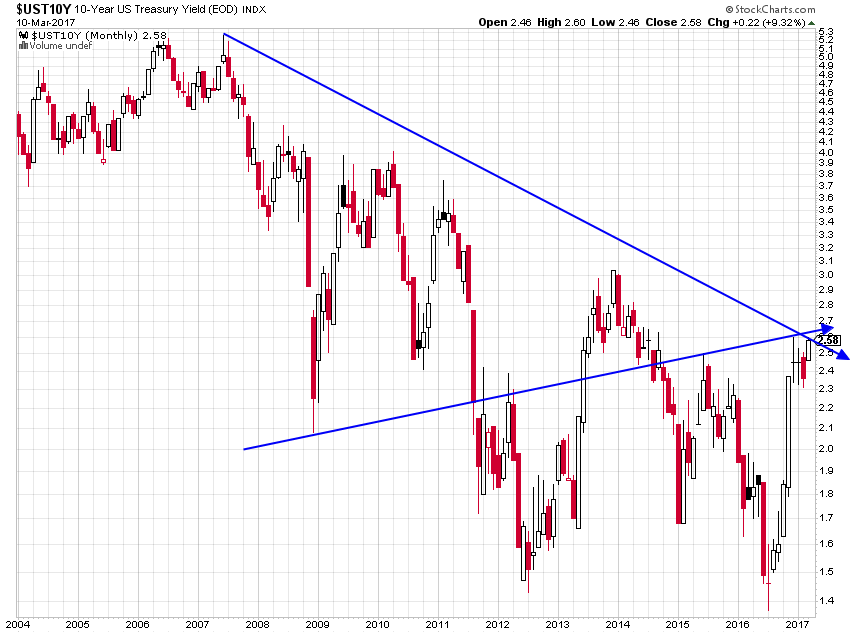

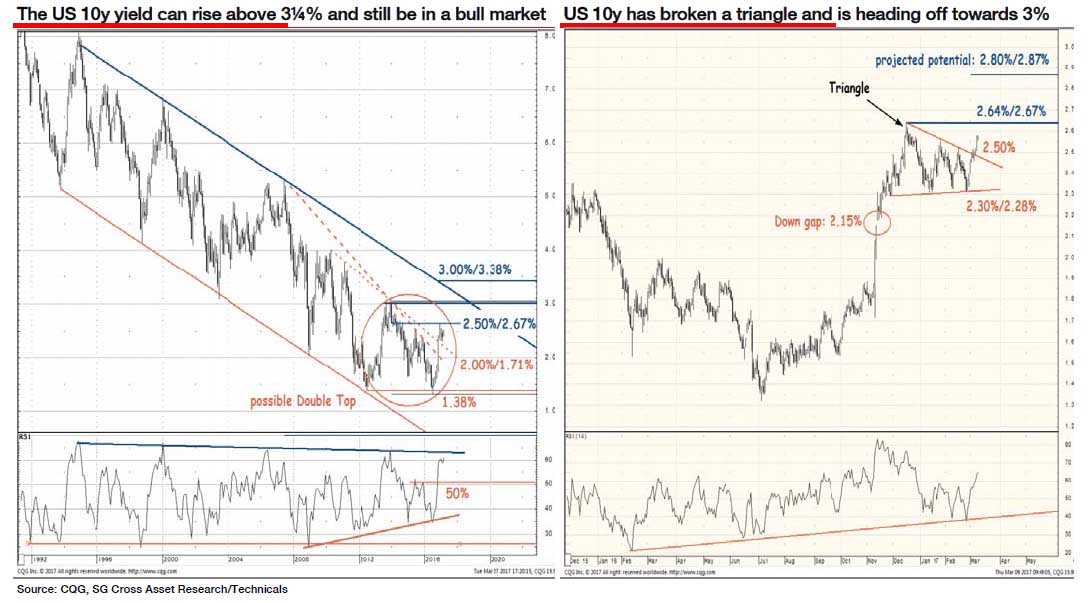

Le franchissement à la hausse des 2,60% en clôture sur le taux US à 10 ans serait haussier pour lesdits taux. avec les 3% comme prochain objectif.

–

–

–

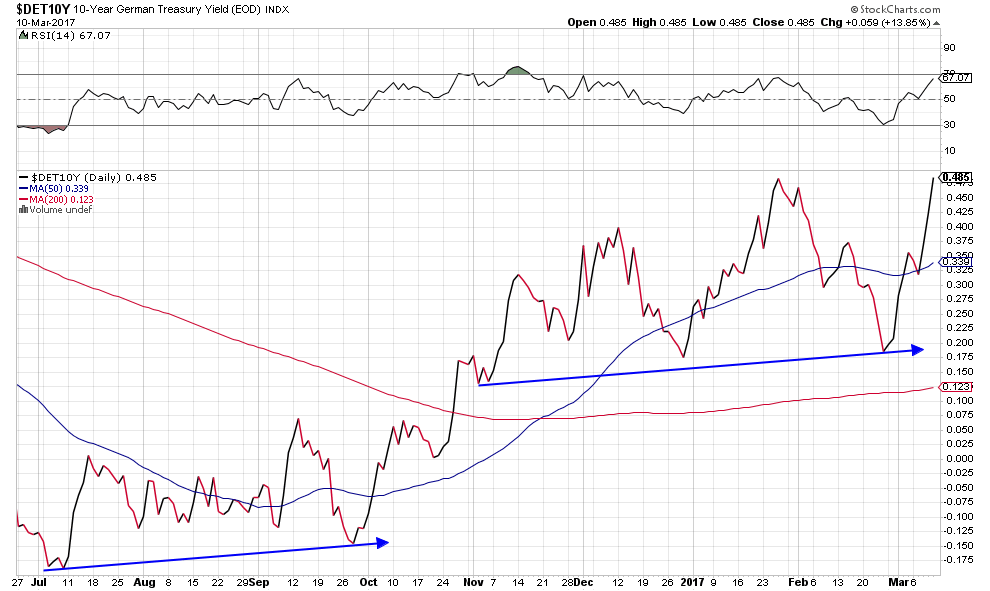

Le taux allemand à 10 ans continue de monter:

–

–

–

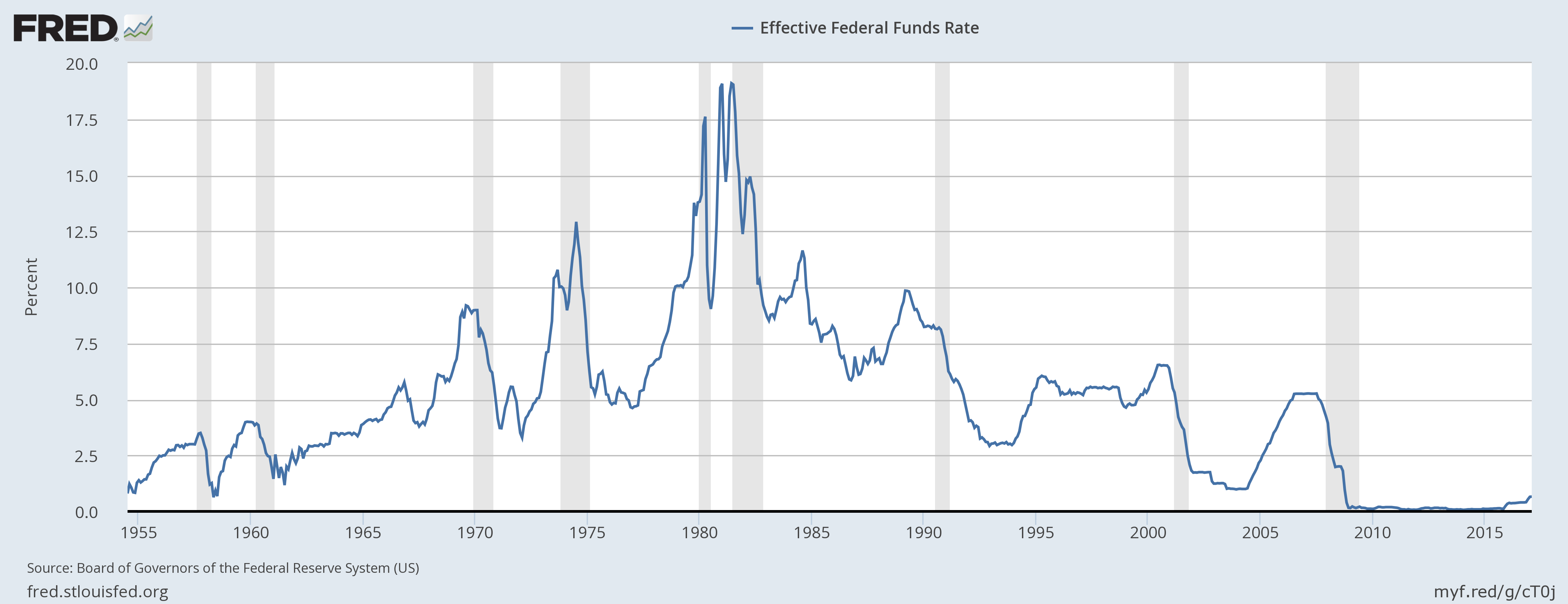

Le taux directeur US étant excessivement bas (voir ci-dessous le dernier graphique d’hier publié par la Fed), sa légère remontée graduelle par la Fed ne devrait pas perturber les marchés d’actions US. Ce n’est qu’un taux directeur beaucoup plus haut aux alentours de 4 à 5% qui pourrait conduire à la baisse des actions. D’autant qu’il y a encore de la part des investisseurs quantité d’obligations d’Etat à liquider dont ils replaceront le produit en actions. Mais si en même temps la croissance économique repartait aux USA, ladite hausse du taux directeur n’aurait pas de conséquence négative sur les actions qui historiquement sont montées avec des taux bien plus élevés (d’ailleurs une économie en croissance produit des taux d’intérêt positifs, ce sont les économies anémiées qui produisent des taux zéro ou négatifs).

–

–

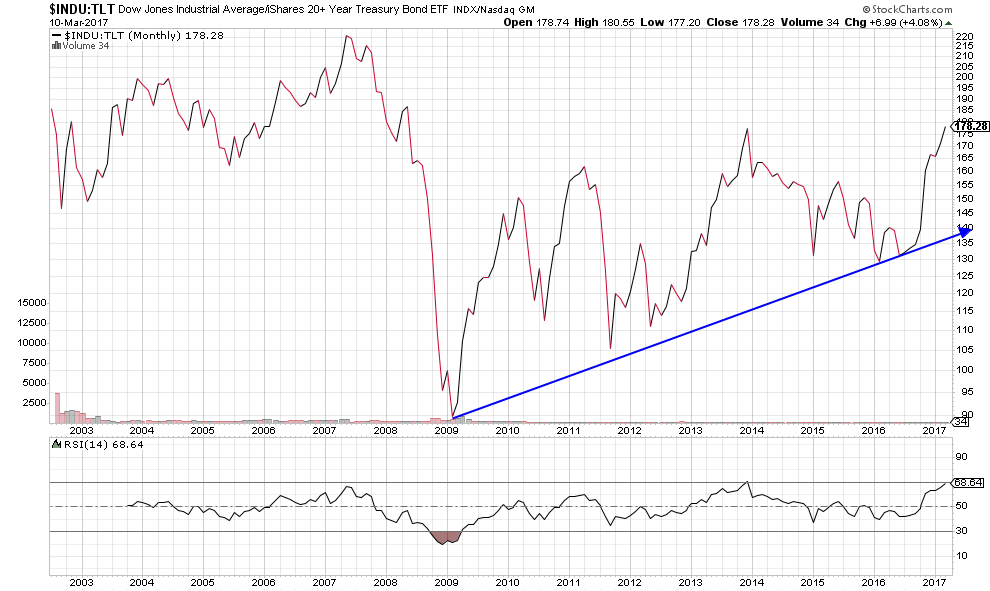

Le ratio actions US contre obligations d’Etat US continue sa progression, ce qui signifie qu’il faut acheter les premières et vendre les secondes:

–

–

Voir graphiques et commentaires détaillés sur le marché obligataire:

–

–

Nous restons, par ailleurs, sans aucune position sur les métaux précieux et industriels comme sur toutes les matières premières en particulier sur le pétrole -donc sur les actions de ces secteurs- qui, après leur stabilisation, sont repartis à la baisse.

–

http://www.marketwatch.com/story/oil-moves-cautiously-higher-remains-under-50-a-barrel-2017-03-10

–

http://www.marketwatch.com/story/gold-dips-below-key-1200-an-ounce-as-jobs-data-nears-2017-03-10

–

http://www.marketwatch.com/story/expect-commodity-stocks-to-dive-in-2017-2017-03-10

–

Le pétrole brut pourrait baisser vers 47 USD le baril, même à ce prix là ne pas l’acheter parce qu’il pourrait aller vers 43 (la surproduction de pétrole de schistes US ne pouvant pas actuellement être contrebalancée par la réduction de pétrole conventionnel de l’OPEP et de la Russie)…

–

–

Dans l’économie mondiale actuelle de la technologie, d’internet et de l’information comme bientôt de l’intelligence artificielle, les matières premières, souffrant en outre d’une baisse de leur demande et d’une augmentation de leur offre, sont devenues secondaires et devraient rester sinistrées longtemps:

–

–

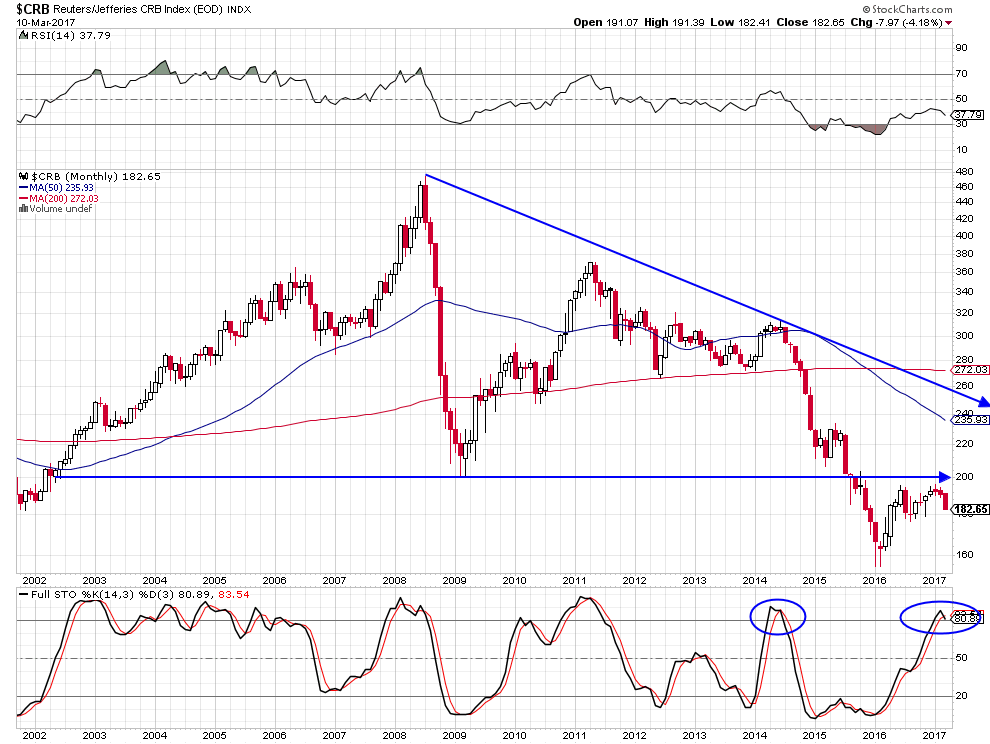

L’indice CRB des matières premières est baissier:

–

–

____________________

–

Incidemment, Du Pont de Nemours, devenu le géant mondial de la chimie (lequel a tout à gagner de la baisse des prix du pétrole et des matières premières qu’il utilise), que nous avons acheté hier a terminé ce jour sur un nouveau plus haut:

–

–

–